아내·자녀 2명에 30억원 물려주면… 상속稅 2억9000만→5300만원 줄어

입력 : 2014.01.17 02:59

[상속법 개정 최종案 보니]

배우자 선취분 50% 稅 면제, 遺言보다도 우선적으로 보장

상속재산 10억까지는 稅 없어

법무부 민법 개정 특별분과위원회가 생존배우자에게 상속재산의 절반을 먼저 떼주도록 하는 내용의 상속법 개정 최종안을 확정했다. 개정안이 국회에서 통과되면 지금까지 자식들에게 물려주던 수직적 개념의 상속이 생존배우자가 우선되는 수평적 상속으로 바뀌게 된다.

◇배우자 상속 얼마나 늘어나나

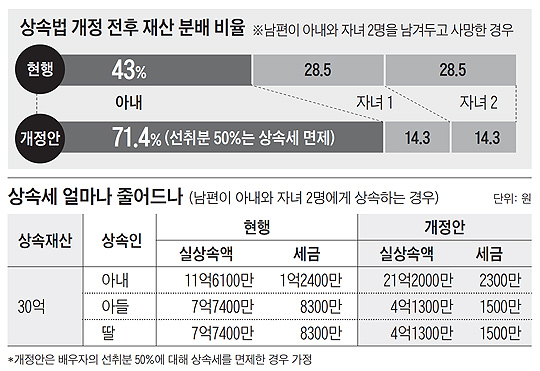

남편이 재산을 10억원(혼인 기간 형성) 남겼다고 가정하자. 종전에는 자식이 2명일 경우 아내는 자녀의 법정 상속분의 1.5배를 상속받았다. 아내와 두 자녀의 상속액 비율이 1.5대1대1이 되는 것이다. 금액으로 환산하면 아내는 4억3000만원을, 자녀 2명은 2억8500만원씩이다. 하지만 개정안이 확정되면 아내는 선취분으로 상속재산 10억원의 절반인 5억원을 우선 받고(선취분), 남은 5억원을 자식들과 이전처럼 법정 상속분대로 나눠 갖는다. 결국 아내는 7억1400여만원(선취분 5억원+법정 상속분 2억1400여만원), 자녀는 각 1억4300여만원을 받게 된다.

◇선취분에는 상속세 면제

개정안의 선취분은 상속이 아니라 부부가 공동으로 형성한 재산에 대한 본인 몫을 찾아가는 것이어서 선취분에 대해서는 상속세를 물리지 않는다. 상속세는 법에 규정된 각종 공제를 하게 되면 상속재산의 10억원까지는 세금을 내지 않는다.

◇배우자 상속 얼마나 늘어나나

남편이 재산을 10억원(혼인 기간 형성) 남겼다고 가정하자. 종전에는 자식이 2명일 경우 아내는 자녀의 법정 상속분의 1.5배를 상속받았다. 아내와 두 자녀의 상속액 비율이 1.5대1대1이 되는 것이다. 금액으로 환산하면 아내는 4억3000만원을, 자녀 2명은 2억8500만원씩이다. 하지만 개정안이 확정되면 아내는 선취분으로 상속재산 10억원의 절반인 5억원을 우선 받고(선취분), 남은 5억원을 자식들과 이전처럼 법정 상속분대로 나눠 갖는다. 결국 아내는 7억1400여만원(선취분 5억원+법정 상속분 2억1400여만원), 자녀는 각 1억4300여만원을 받게 된다.

◇선취분에는 상속세 면제

개정안의 선취분은 상속이 아니라 부부가 공동으로 형성한 재산에 대한 본인 몫을 찾아가는 것이어서 선취분에 대해서는 상속세를 물리지 않는다. 상속세는 법에 규정된 각종 공제를 하게 되면 상속재산의 10억원까지는 세금을 내지 않는다.

◇선취분은 유언·유류분에 우선

개정안은 유언·기여분(寄與分·재산 형성에 기여하거나 피상속인을 특별히 부양한 상속인에게 가산해 상속하는 제도)은 전체 재산에서 선취분을 제외한 금액을 넘지 못한다고 규정했다. 또 유류분(遺留分·법률상 상속인에게 보장된 최소한의 상속재산으로 배우자와 자녀의 경우 법정 상속분의 2분의 1)을 계산할 때 선취분을 빼고 계산하도록 했다. 생존배우자의 선취분을 유언·유류분·기여분에 앞서 우선으로 보장해준다는 것이다.

예를 들어 아내와 아들 딸을 두고 사망한 남편이 전 재산 14억원(전부 혼인 중 형성된 재산)을 친구 A씨에게 몽땅 주겠다는 유언을 남겼다고 가정하자. 지금은 아내와 자식들이 법원에 유류분 반환 청구 소송을 제기하면 아내는 법정 상속분(6억원)의 절반인 3억원을, 아들 딸은 법정 상속분(각 4억원)의 절반인 2억원씩 돌려받을 수 있다.

하지만 선취분 조항이 도입되면 남편의 유언 중 아내의 선취분 7억원(14억원의 절반)은 무효가 돼 아내에게 먼저 줘야 한다. 나머지 7억원에서 아내는 1억5000만원, 아들·딸은 1억원씩의 유류분이 보장된다.

'언론과 시사' 카테고리의 다른 글

| 朴대통령, 휠체어 사진작가 靑에 초청해 직접 모델이 된 이유는 (0) | 2014.02.03 |

|---|---|

| 검찰, 내란음모 이석기 의원 징역 20년 구형 (0) | 2014.02.03 |

| 이래서 통일되면 대박이다 (0) | 2014.01.15 |

| 영화 <변호인> 엉터리다 (0) | 2014.01.13 |

| 이석기 ‘RO회합 녹음파일’ 32개 증거로 채택 (0) | 2014.01.05 |